Содержание страницы

1. Статистические данные

Аддитивные технологии – наиболее динамично развивающаяся отрасль материального производства. В своем ежегодном докладе в Wohlers Report (2013) Terry Wohlers – основатель одноименной консалтинго-аналитической компании, отмечал, что AM-рынок* в 2012 г. вырос на 28,6% по отношению к предыдущему году и общий объем достиг отметки $2,2 млрд. В 2013 г. рост составил 34,9%, а общий объем – $3,07 млрд. Ожидается, что к 2018 г. рынок увеличится не менее чем в 4 раза.

*AM-рынок включает в себя продажу 3D-принтеров, изготовление моделей (деталей) для собственных нужд и на заказ, сервис (обслуживание машин), программное обеспечение, модельные и вспомогательные материалы, рекламу и консалтинг

Terry Wohlers пишет: «Рынок AM-индустрии по-прежнему содержит огромный неиспользованный потенциал, особенно в части производства товаров широкого потребления и товаров с быстро меняющимся дизайном. Компании тратят 5 – 10% на отработку дизайна в прототипах, а остальные 90 – 95% расходуют на основное производство товара. Именно по этой причине так много компаний хотят занять этот сегмент рынка. Реальные деньги не в дизайне и не в прототипах, реальные деньги в производстве. Поэтому изготовители AM-систем и фирмы, оказывающие услуги, всё чаще предлагают решения для производства конечных изделий. Однако, этот рынок достаточно сложен для AM-технологий по сравнению с рынком моделей и прототипов. По мере развития, рост в секторе AMтехнологий достигнет впечатляющего уровня. В 2011 г. увеличение показателей было достигнуто за счет роста именно на этом быстро растущем и захватывающем сегменте рынка» (Wohlers Report, 2012).

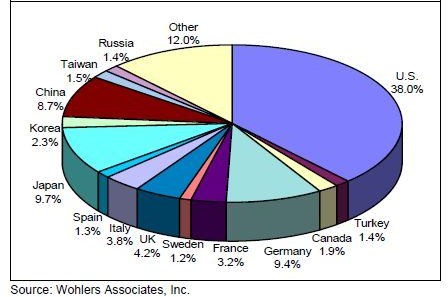

Западные аналитики рассматривают степень внедрения AMтехнологий в материальное производство как надежный индикатор реальной индустриальной мощи государства. Соединенные Штаты Америки были и остаются крупнейшим потребителем AM-технологий. Около 40% от общего числа проданных машин приходится на США (рисунок 1), для сравнения: доля Японии составляет примерно 10% (второе место); Германии – 9,4% (третье); Китая – 8,7%; Великобритании – 4,2%. Россия разделяет с Турцией 12-е место.

Рисунок 1. Распределение инсталляций AM-машин по странам мира

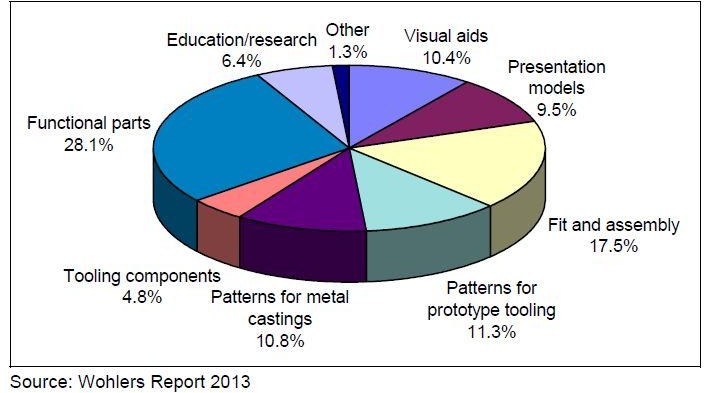

В каких целях используют аддитивные технологии? На рисунке 2 приведена диаграмма распределения целевых задач AM-технологий по результатам анализа рынка за 2012 г. (опубликовано в 2013 г.). Отрасли, в которых наиболее заметно использование AM-технологий, показаны на рисунке 3.

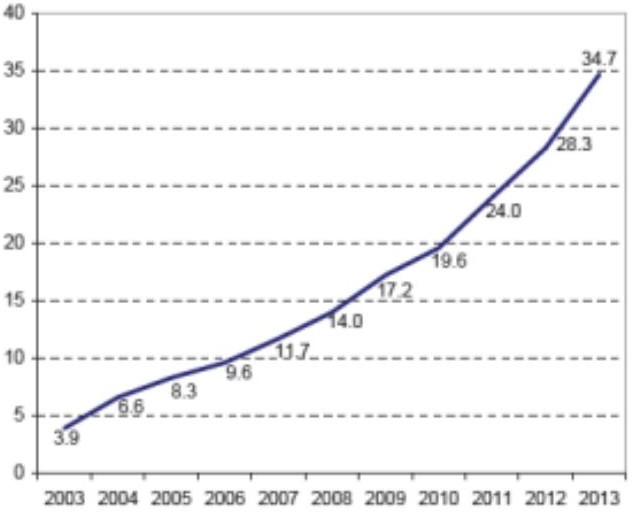

Характерной тенденцией последних лет является постоянное увеличение доли деталей, изготавливаемых по AM-технологиям, в качестве конечных («готовых») изделий – direct manufacturing. Доля доходов от продаж «готовых» деталей (и машин для их «выращивания») от общего объема AM-рынка составила 34,7%, рисунок 4. Доходы от продажи AM-машин и изготовления конечных деталей в 2013 году увеличились на 64,5% по сравнению с доходами 2012 года и впервые превысили $1,0 млрд ($1065 млн.).

— визуализация –10,4% (16,8% в 2004 г.);

- презентационные модели – 9,5% (то же в 2004 г.);

- контрольные сборки – 17,5% (11,4% в 2004 г.);

— конечное изделие – 19,2% (8,2% в 2004 г.);

- мастер-модели для изготовления оснастки для производства прототипов – 11,3% (10,6% в 2004 г.);

- мастер-модели для литья металлов – 10,8% (8,1% в 2004 г.);

- компоненты инструментальной оснастки – 4,8% (6,9% в 2004 г.);

- функциональные детали – 28,1% (16,4% в 2004 г.);

- в обучении и исследованиях – 6,4%;

- другое – 1,3%.

Рисунок 2. Сферы применения AM-технологий

По заявлению Christine Furstoss, руководителя группы производства и технологии материалов компании General Electric, через 10 лет примерно половина деталей энергетических турбин и авиационных двигателей будет изготавливаться с помощью AM-технологий.

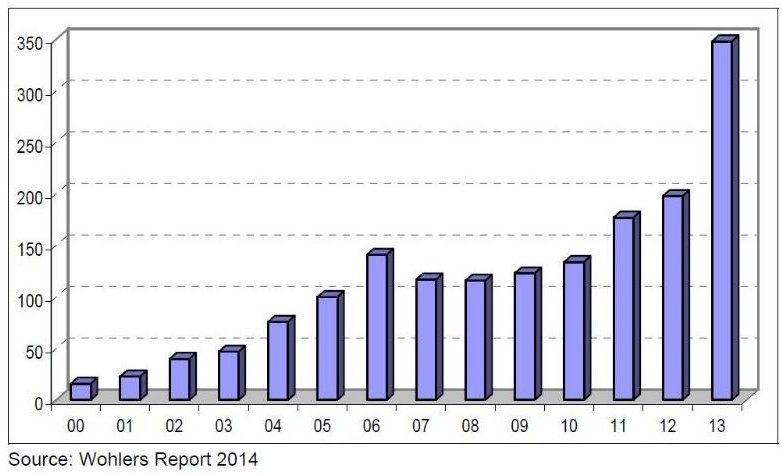

Чрезвычайно важной тенденцией развития рынка является заметный прогресс в наиболее сложном и инновационном секторе AMиндустрии, связанным с непосредственным «выращиванием» изделий из металла.

В 2013 г. число проданных машин увеличилось на 75,8% (рис. 5) и достигло 348 единиц (в 2012 г – 198 единиц).

(Источник: Wohlers Report 2012)

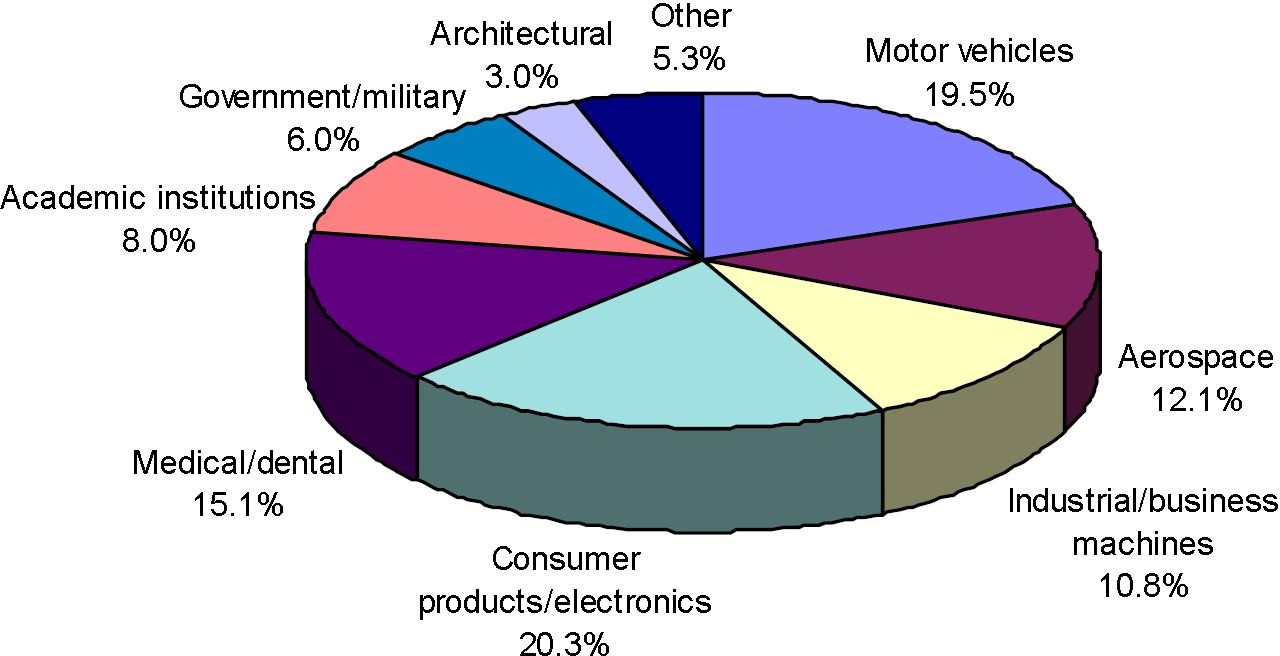

— автостроение – 19,5% (19,4% в 2004 г.);

— аэрокосмическая отрасль – 12,1% (8,3% в 2004 г.; 9,9% в 2010 г.);

- индустриальное машиностроение – 10,8 (6,8% в 2004 г.);

- потребительские товары и электроника – 20,3% (27,7% в 2004 г.);

- медицина (в частности, дентальная) – 15,1% (13,0% в 2004 г.);

- академические институты – 8,0% (10,4% в 2004 г.);

- госпрограммы по военной технике – 6,0% (то же в 2004 г.);

- архитектура – 3,0%;

- другое – 5,2%.

Рисунок 3. Распределение бизнеса AM-технологий по отраслям

Большое количество машин используется в аэрокосмической отрасли для тестирования изделий непосредственно в рабочей обстановке и последующего решения вопросов сертификации деталей, изготовленных с использованием AM-технологий.

В последние годы компания Boeing значительно увеличила номенклатуру деталей, изготавливаемых по AM-технологиям. Сейчас таким образом изготавливается более 22 тысяч деталей 300 наименований для 10 типов военных и коммерческих самолетов, включая Dreamliner.

(Источник: Wohlers Report, 2014)

Рисунок 4. Динамика роста сектора «Direct manufacturing» (процент выручки за изготовление конечных деталей

от общего объема рынка)

Рисунок 5. Положительная динамика роста продаж машин для «выращивания» из металла

По сообщениям представителей компании Boeing, компания планирует производить новый беспилотный самолет практически полностью по AM-технологиям. В 2014 г. специалисты Шеффилдского университета

(University of Sheffield) продемонстрировали свою версию беспилотного самолета, построенного по технологии FDM, рисунок 6.

Рисунок 6. Беспилотный ЛА, построенный по AM-технологиям

Особенностью современного рынка AM-технологий является его консолидация – объединение бывших конкурентов.

Компания Envisiontec заключила соглашение с ZCorporation о совместном продвижении принтеров Ultra на мировых рынках. (Позже сама ZCorporation вошла в состав 3D Systems). В апреле 2012 г. было объявлено о слиянии двух крупных компаний – Stratasys (США) и Objet (Израиль). Hewlett-Packard имеет реселлерское соглашение с Stratasys. Компания по производству металлопорошковых машин MTT Technologies (Великобритания) объединилась с Renishaw, рассчитывая эффективно использовать дилерскую сеть компании Renishaw для продвижения своей продукции.

Компания 3D Systems в течение последних трёх лет купила более 20 фирм, работавших в области производства 3D-принтеров, программных продуктов, материалов и в сфере оказания услуг. Наиболее крупной сделкой была покупка в январе 2012 г. компании ZCorporation за $135 млн.

Практически ежегодно на рынке появляются новые компании, новые технологии. Часть из них не выдерживает конкуренции и исчезает, часть уходит под защиту крупных компаний, часть пытается занять свою нишу.

С другой стороны, продолжается демократизация рынка 3Dпринтеров, 3D-принтеры перестали быть недоступной роскошью, символом технологической продвинутости фирмы, как Мерседес и Роллс-Ройс – символы престижа. Создаются новые модели, появились принтеры стоимостью до $1500, которые может позволить себе купить не только университет или колледж, но и обычная семья, в которой увлекаются моделированием и макетированием, изготовлением «солдатиков» и персонажей из «Звездных войн» или эксклюзивных уловистых блесен для спиннинговой рыбалки. Например, компания Buildatron Systems с сентября 2011 г. выпускает 3D-принтер в виде kit-набора стоимостью $1200. Тот же принтер в сборе можно приобрести за $2000. Другая американская компания Solidoodle в августе 2011 г. выпустила принтеры на базе известной модели RepRap за $699, но уже через пять месяцев обновила модель и снизила цену до $499. Самым дешевым на сегодняшний день является принтер MOD-t компании New Matter (США), которая через краудфаундинговый* проект предлагает настольные принтеры с рабочей зоной XYZ=150x100x125 мм за $149, рисунок 7.

*Краудфаундинг (от англ. crowdfunding) —способ финансирования проектов, при котором средства на создание нового продукта поступают от его конечных потребителей посредством предоплаты

В 2009 г. истек срок действия базовых патентов компании Stratasys на технологии FDM, и этим в первую очередь объясняется стремительный рост числа малых и микро-фирм, предлагающих различные вариации простых и дешевых настольных принтеров для домашнего творчества, школьных кружков моделирования и т. д. Статистика производства 3D-принтеров резко пошла вверх.

Крупные фирмы, такие как 3D Systems, Stratasys, не желая упускать доходы и от этой части рынка, покупают наиболее удачливые малые компании из «потребительского» сектора и выпускают на рынок разнообразные модели настольных принтеров, рисунок 8.

Рисунок 7. Принтер MOD-t

Формально последние несколько лет прирост мирового парка 3Dпринтеров исчисляется в сотнях процентов. Однако надо понимать, что этот рост обусловлен любопытством людей и хорошей рекламой. Проект RepRap — Replicating Rapid-prototype: «Родитель» сделал «ребенка», (рисунок 9) – такие рекламные трюки действительно привлекают публику, несмотря на то, что далеко не всё в «ребенке» сделал «родитель», но коечто всё-таки сделал.

Однако здесь необходимо провести принципиальное разграничение. Рынок AM-технологий, в частности 3D-принтеров, разделяется на два уровня: «любительские» и «профессиональные». Разделение условное, но можно ввести критерий разделения – деньги: «любительские» — это потребительский товар (для собственного потребления), на который денег не заработать; «профессиональные» – это средство производства, на котором зарабатывают деньги.

«Любительская» категория включает в себя принтеры и сферу услуг (расходные материалы, сервис, программное обеспечение и т. д.), которые используются для самореализации отдельных творческих личностей, для обучения в школах, колледжах и университетах (важнейшая сфера применения!), в качестве хобби, иногда для визуализации каких-то идей и облегчения коммуникации на начальной стадии развития нового бизнеса.

MakerBot (Stratasys, США) – € 2500 XYZ=127x 127×127 мм; толщина слоя 0,178 мм

Da Vinci 0 Ai03D+3D-сканер, (XYZprinting, США) – $799 XYZ=200x190x200 мм; толщина слоя 0,1 мм

Принтер Cube (3D Systems) – €1099 XYZ=152x152x152 мм; толщина слоя 0,07 мм

Принтер Mojo (Stratasys) –$6540 XYZ=127x 127×127 мм; толщина слоя 0,178 мм

Рисунок 8. Настольные принтеры «любительского» класса

«Профессиональные» принтеры – это относительно дорогие AMмашины, способные решать задачи расширенного воспроизводства. Они отличаются (от «любительских»), большей зоной построения, производительностью, более высокой точностью построения, надежностью, расширенным ассортиментом модельных материалов. Это на порядок более сложные машины, требующие освоения специальных навыков работы как с самими машинами, так и с модельными материалами и программными продуктами. Как правило, операторами профессиональных машин становятся специалисты с высшим техническим образованием.

Рисунок 9. Проект RepRap

В англоязычной литературе принято негласное терминологическое разделение 3D-принтеров на категории: термин 3D-printing обычно используют, когда речь идет о настольных, «любительских» принтерах; если же в тексте используется словосочетание Additive Manufacturing, то, как правило, имеются в виду «профессиональные» принтеры и технологии.

По сути, рынок AM-технологий разделен на два рынка, которые развиваются самостоятельно и практически независимо друг от друга. Иногда принтеры из потребительской части рынка появляются в «индустриальной» зоне, но, в основном на ранней стадии бизнеса для приобретения некоторого опыта и изучения потенциальных возможностей AMтехнологий.

В России рынок AM-технологий остается слаборазвитым, об этом говорят и данные диаграммы на рисунке 1. Отдельные ведущие отечественные предприятия авиационной, автомобильной промышленности, энергетики и предприятия Росатома и др. имеют опыт практического использования AM-технологий, однако широкого распространения эти технологии не получили. Тогда как они, по мнению ведущих мировых экспертов, являются стратегически значимыми, и именно с развитием AMтехнологий связывают дальнейшее инновационное развитие машиностроения.

2. Критерии выбора технологий

Число производителей индустриальных AM-машин изменяется от года к году (в частности, из-за слияний и разделений), но примерно находится на уровне 30. Основные производители этих АМ-машин, авторитетные компании с длительной историей работы на рынке, а именно:

- 3D Systems, США (SLA, SLS и др. типы машин);

- EOS, Германия (SLS и DMLS);

- SLM Solutions, Германия (SLM);

- Stratasys, США (FDM);

- Objet Geometries, Израиль (Poli-Jet), в 2012 г. вошла в компанию Stratasys;

- Envisiontec, США–Германия (DLP);

- ExOne, США (Ink-Jet);

- Voxeljet, Германия (Ink-Jet).

К указанным грандам AM-технологий следует добавить около 200 старт-ап-компаний, которые в основной своей массе пытаются выйти на рынок потребительских товаров, справедливо полагая, что рынок индустриальных машин для них закрыт в силу высокой конкуренции и высоких начальных затрат на проведение НИР и ОКР. Кроме того, основные технологии надежно защищены патентами.

Выбор AM-технологий осуществляют, исходя из оценки следующих критериев:

- стоимость приобретения;

- производительность;

- качество поверхности модели;

- степень детализации (способность построить мелкие фрагменты);

- точность построения;

- трудоемкость пост-обработки;

- стабильность модельного материала;

- срок службы машины (принтера) до замены основных узлов;

- стоимость модельных (строительных и вспомогательных) материалов;

- надежность и сроки поставки расходных материалов и запасных частей;

- развитость службы технической поддержки в регионе;

- стоимость текущего технического обслуживания машины;

- стоимость сервисного контракта (в пост-гарантийный период);

- надежность и долговечность машины;

- время жизни основных узлов до замены или капремонта;

- требуемая квалификация и, соответственно, стоимость обслуживающего персонала, а также требуемая площадь инсталляции и инженерная инфраструктура.

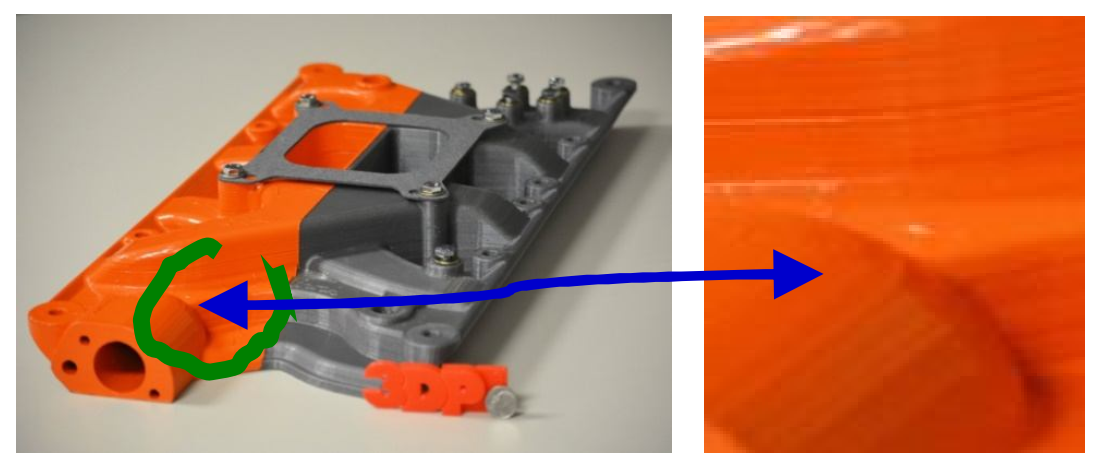

В зависимости от конкретной ситуации каждый из данных критериев имеет разную значимость. Например, для литейного производства, для которого аддитивная машина встроена в начало технологического процесса – изготовление литейной или мастер-модели, чистота поверхности модели имеет принципиально важное значение. И, например, машина 3DP1000, см. выше рисунок 6, которая прекрасно подошла бы для решения задач визуализации конструкторской идеи или изготовления выставочного макета, вряд ли оказалась бы пригодной для создания мастер-моделей: устранение шероховатости, рисунок 10, характерно FDM-технологии, но потребует больших трудозатрат и может привести к потере точности.

Удачный выбор АМ-технологии и AM-машины – это почти всегда компромисс между качеством модели, стоимостью АМ-машины и ценой владения АМ-технологией.

Рисунок 10. Качество поверхности модели – один из критериев выбора AM-технологии